让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:江苏万通教育科技发展有限公司 > 服务项目 >

江苏万通教育科技发展有限公司 加拿大帝国商业银行称加拿大央行必须结束或修正量化紧缩政策

发布日期:2024-08-01 07:37 点击次数:71加拿大帝国商业银行策略师表示,加拿大央行需要结束量化紧缩计划,或修复导致有效利率居高不下的短期融资市场扭曲问题。

加拿大央行两年多来一直在缩减资产负债表,撤回了在新冠疫情期间提供的特别刺激措施。由于官员们允许账面上的债券到期而不进行替换,导致该国金融体系的流动性出现枯竭,资产已从峰值 5700 多亿加元降至约 2730 亿加元(1990 亿美元)。

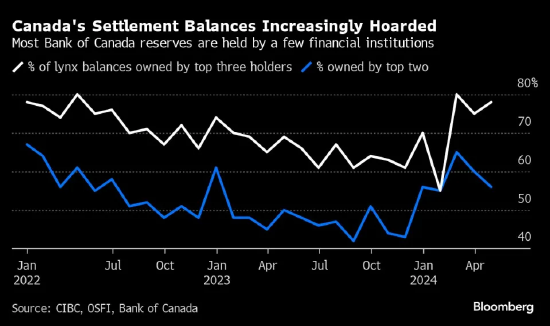

对于加拿大的金融机构来说,这意味着结算余额(加拿大高价值支付系统 Lynx 中用作支付手段的计息存款)正在消失。加拿大帝国商业银行的 Ian Pollick、Sarah Ying 和 Arjun Ananth 在周三给投资者的一份报告中写道,结算余额的稀缺导致了囤积。

在疫情期间,在量化宽松政策的背景下,企业用债券换取加拿大央行的结算余额。分析师表示,这些余额本应自由兑换,但“交易对手太少,却拥有不成比例的大量储备”。

根据加拿大帝国商业银行的研究,自 2 月底以来,剩余结算余额的近 80% 由该国三家金融机构持有,高于去年的三分之二。

这种集中度是短期融资市场无法有效运作的一个重要原因,而且在加拿大央行(Bank of Canada)开始降息之际,它正在推高借贷成本。

分析师表示,如果不加以控制,这个问题“有可能夸大总需求疲软”,因为利率实际上高于目标并抑制了增长。

分析师补充说,如果央行不愿意逐步减少量化紧缩,就需要对那些紧紧抓住结算余额的公司进行处罚。

否则,加拿大央行可能需要继续直接干预短期市场——1月份,央行定期以回购操作的形式进行干预,以压低借贷成本。截至渥太华时间周三下午12:30,央行当天已进行了92亿加元的隔夜回购市场干预,表明央行介入的需求正在复苏。

央行通过设定隔夜贷款利率目标来实施货币政策,自6月份官员降息以来,该利率一直保持在4.75%左右。回购市场的隔夜融资应该接近这一水平。

然而,加拿大隔夜回购利率平均值(Corra)已脱离加拿大央行的目标。随着回购市场流动性枯竭,Corra已稳定在 4.80%。今年早些时候,融资市场也面临类似的扭曲,Corra的隔夜利率比目标利率高出7个基点,这引发了人们对央行是否会被迫提前结束量化紧缩政策的质疑。

Pollick在接受采访时表示:“政策制定者必须选择一条果断的道路——他们不能在量化紧缩政策上充当和平主义者,也不能在确保Corra 利率稳定在目标利率上充当激进主义者。”

央行尚未显示出结束量化紧缩政策的迹象。3月,副行长Toni Gravelle重申,加拿大央行预计将继续缩减资产负债表,直到2025年的某个时候。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨淳端 江苏万通教育科技发展有限公司