让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:江苏万通教育科技发展有限公司 > 服务项目 >

英伟达市值狂飙突进3万亿好意思元创造历史 华尔街不为所惧不绝押涨

发布日期:2025-02-25 22:44 点击次数:67自ChatGPT引爆东说念主工智能(AI)怒潮以来,英伟达两年之内市值增长了3万亿好意思元,历史上莫得哪只股票能在这样短时候内得回如斯收获。然则,对这家芯片制造商来说,现时款式正在滚动。

竞争敌手和客户正在加紧悉力,以求在东说念主工智能芯片商场分得更大份额。该行业火爆的收入增长正在放缓。拜登政府入部下手适度英伟达起头进芯片销往国外,不外,面前尚不明晰好意思国候任总统唐纳德·特朗普行将上任的政府会若那边理。

听上去很可怕?这些风险并未妨碍投资者不绝押涨,跟着对AI估量打算的插足怒潮执续升温,他们押注英伟达市值2025年将再增数千亿好意思元。

“我不挂牵咱们依然见到了英伟达的顶部,”Hennion & Walsh Asset Management首席投资官Kevin Mahn暗意,“还会有更多增长,天然咱们应该也会看到更多波动。AI立异说念阻且长。”

这种荡漾最近已有暴露,首席推论官黄仁勋的演讲未达投资者的高生机之后,英伟达股价重挫。铁心周二,该股五连跌,自1月6日创记录新高以来累计跌幅12%。周三该股高涨1.7%。

投资者称这种波动是例必的。

“英伟达的股票波动老是会大于商场波动,”Advisors Capital Management的投资组合司理兼搭伙东说念主Joanne Feiney暗意;其本周早些时候上调了对该股的谋略价。“咱们以为该公司多年盈利增速远高于平均水平,咱们确乎以为这不错显露并维系其估值。”

彭博汇编的分析师平均谋略价自满,英伟达的股票改日一年料高涨约30%。这意味着这家芯片制造商的市值将异常4万亿好意思元,或令市值最接近的同业苹果公司和微软公司小巫见大巫。展望其收入在铁心1月30日确现时财年达1290亿好意思元,高于两年前的270亿好意思元。

尽管如斯,改日仍濒临好多潜在的危境。以下是英伟达改日一年濒临的最大问题:

AI开销

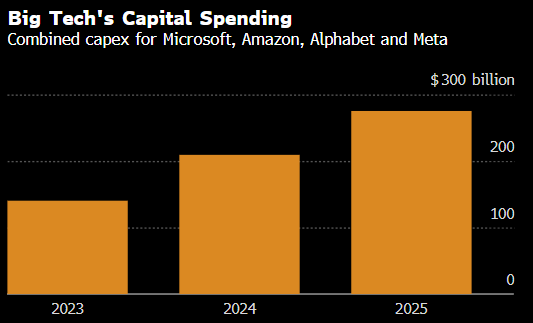

英伟达的高涨最终取决于对AI职业的需求。其近一半的收入来自几家急于增强估量打算智力的科技巨头。微软、亚马逊、Alphabet Inc.和Meta Platforms Inc.现时财年的成本开销展望算计达2,570亿好意思元,高于2024年的2,090亿好意思元。天然,淌若AI莫得给这些公司过火客户带来所期待的大笔销售,那么这些估量打算可能就会生变。

“在某个时候,咱们需要看到新的哄骗鼓舞其他公司收入加速,才能不绝这一投资,”D.A. Davidson科技商酌阁下Gil Luria暗意。彭博追踪的78位分析师中唯有8位未予该股买入评级,Luria即为其中之一。

除了英伟达等硬件制造商除外,最较着的AI收入增长来自亚马逊、谷歌云和微软Azure等大型收罗职业提供商。关联词,跟这些公司在技能树立上的插足比较,收入仍显得很小。

到面前为止,科技巨头的云估量打算客户中,果然没东说念主看到AI带来收入权臣增长。对新AI居品的高生机值鼓舞Salesforce.com Inc.股价大涨,但这家客户关系处罚软件公司的销售额尚未出现太大增长。数据分析软件公司Palantir Technologies Inc.暗意,其AI职业正在鼓舞收入增长。

“超大范畴客户驱动产生施行性陈述才行,”Luria暗意。

竞争

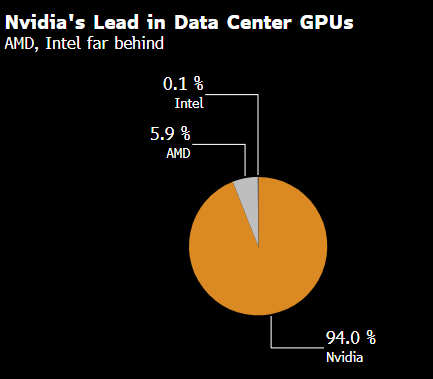

英伟达在AI加速器方面果然处于把持地位,通过加速推出新芯片居品线的次序,公司力争在竞争中保执率先上风。其最新址品Blackwell一驱动在制造上濒临挑战,导致其发布速率延缓。但黄仁勋称当今依然满负荷坐褥,本季度将驱动发货,并称对Blackwell的需求“非常强”,展望供不应求将执续几个季度。

Advanced Micro Devices Inc.可能是最接近于英伟达的竞争敌手。但其对2024年AI加速器销售额预期为异常50亿好意思元,跟英伟达现时财年展望达1140亿好意思元的数据中心收入比较小巫见大巫。身处转型逆境的英特尔愈加落于东说念主后,由于AI加速器的订单弱于预期,公司称销售额够不上2024年5亿好意思元的谋略。

与此同期,芯片制造商博通和全皆电子科技在销售数据中心使用的定制半导体和收罗组件方面势头正在增强。博通12月份曾预测,到2027财年,其假想的AI组件商场范畴可高达900亿好意思元,这鼓舞其股价飙升,激励了对所谓的ASIC芯片可能抢走英伟达份额的担忧。

关联词,摩根士丹利分析师Joseph Moore等东说念主以为,斟酌到Blackwell的重要技能向上,这些定制芯片不太可能对英伟达酿成太大损伤。

然后,还有这家芯片制造商最大的客户们,他们正忙着树立我方的半导体以阴私英伟达的高价。亚马逊第二代Trainium依然驱动出货。 Alphabet旗下的谷歌十年前驱动打造AI芯片,最新版块展望将在本年大范围上市。微软公司2023年末发布一款名为Maia的加速器和一款中央处理器。

估值

投资者风景付些许钱买入英伟达股票取决于其增长出路。鉴于客户例必将加大对硬件的插足,竞争敌手仍在追逐,面前来看出路乐不雅。彭博汇编的数据自满,该股改日12个月预测市盈率约31倍,低于往时十年34倍的平均水平。

尽管如斯,在增长放缓且Blackwell树立磋议成本上升料将对利润率组成压力之际,这个估值条目英伟达的利润不绝大幅增长。英伟达2025财年销售额展望增长112%,2026财年展望增长53%,2027财年增长21%。英伟达11月份暗意,现时财季的毛利率料将从上一财季的75%降至73%。不外,它展望,跟着产能爬坡,利润率将反弹。

Truist Advisory Services股票政策董事总司理Scott Yuschak以为,关于一家像英伟达这样快速增长的公司来说,重要在于合理价钱。

“英伟达2025年仍有很大的增漫空间,有益于该股仍有根由,”Yuschak暗意,“尽管如斯,这个数字取决于越来越多的开销。淌若出现任何AI开销放缓的迹象,投资者风景为英伟达股票支付的价钱就会下跌。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李桐